支持个体工商户复工复业增值税政策讲解

税政一股

一、政策依据

(一)《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号):自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

(二)《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)

1、纳税义务发生时间

a. 2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票。

b.3月1日-5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

2、减按1%征收率征收增值税的销售额计算

销售额=含税销售额/(1+1%)

3、申报表填写(第二部分将结合案例详细讲解)

(1)减按1%征收率征收增值税的销售额:填写“应征增值税不含税销售额(3%征收率)”相应栏次。

(2)对应减征的增值税应纳税额按销售额的2%计算:填写“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

4、纳税义务发生时间在2020年2月底以前,已按3%征收率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照3%征收率开具红字发票;开票有误需要重新开具的,应按照3%征收率开具红字发票,再重新开具正确的蓝字发票。

5、自2020年3月1日至5月31日,对湖北省境内的个体工商户、个人独资企业和合伙企业,代开货物运输服务增值税发票时,暂不预征个人所得税;对其他地区的上述纳税人统一按代开发票金额的0.5%预征个人所得税。

6、已放弃适用出口退(免)税政策未满36个月的纳税人,在出口货物劳务的增值税税率或出口退税率发生变化后,可以向主管税务机关声明,对其自发生变化之日起的全部出口货物劳务,恢复适用出口退(免)税政策。

二、申报表填写举例

1、位于西安的甲餐饮店,登记注册类型为个体工商户,属于按季申报的增值税小规模纳税人,2020年1月和2月销售额分别为9万元、5万元,3月份预计销售额6万元,没有其他免税项目。甲一季度应当如何申报?

分析:①属于按季申报的小规模纳税人,一季度销售额20万元,可以适用小规模纳税人季度销售额不超过30万元免征增值税政策。将销售额填写在《增值税纳税申报表(小规模纳税人适用)》第11栏“未达起征点销售额”,无需填报《增值税减免税申报明细表》。

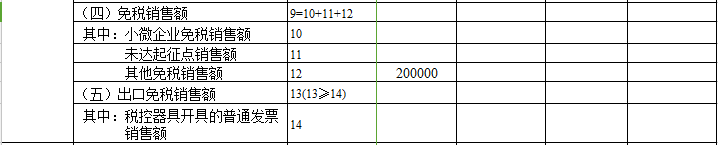

②纳税人为餐饮店,可以选择适用《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)政策,即“对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。”需要填写《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”,同时填报《增值税减免税申报明细表》。减免性质代码及名称为:01120604 疫情防控期间,提供生活服务取得的收入免征增值税。

注:纳税人选择以上两种申报方法中任意一种即可。

2、乙公司是在西安从事广告服务业的一家按季申报的增值税小规模纳税人,今年1-2月份未取得销售收入,3月份预计销售收入为40.4万元(含税),乙公司一季度应当如何申报?

分析:小规模纳税人一季度不含税销售额大于30万元,不适用小规模纳税人季度销售额不超过30万元免征增值税政策;按照2020年第13号公告规定,可以适用减按1%征收率征收增值税的政策。

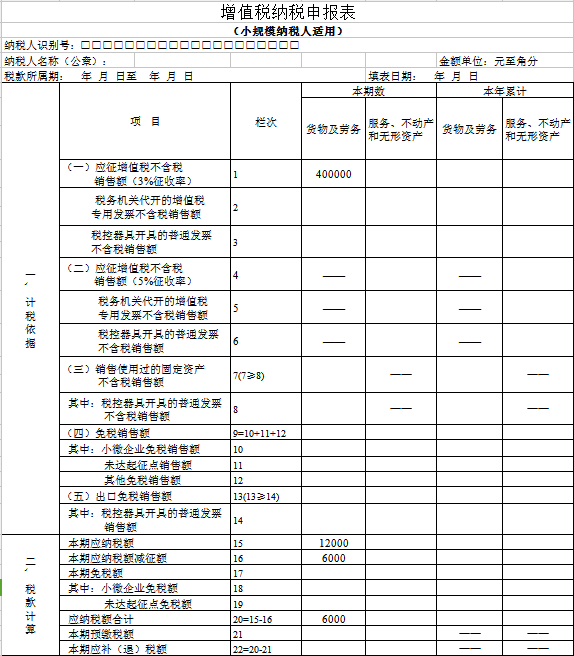

①减按1%征收率征收增值税的销售额填写:第1栏“应征增值税不含税销售额(3%征收率)”

销售额=含税销售额/(1+1%)=40.4/(1+1%)=40万元

②减征2%的应纳税额填写:16栏“本期应纳税额减征额”栏次

减征的增值税应纳税额=40×2%=0.8万元

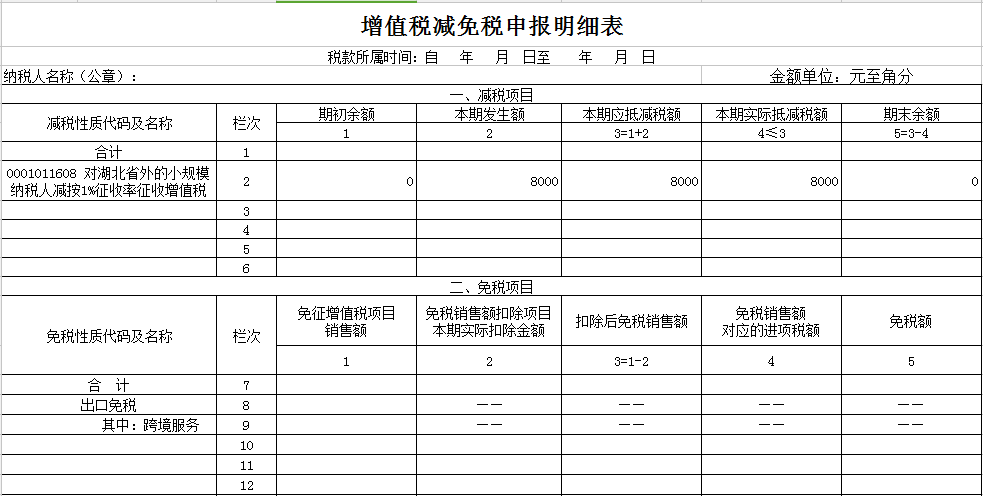

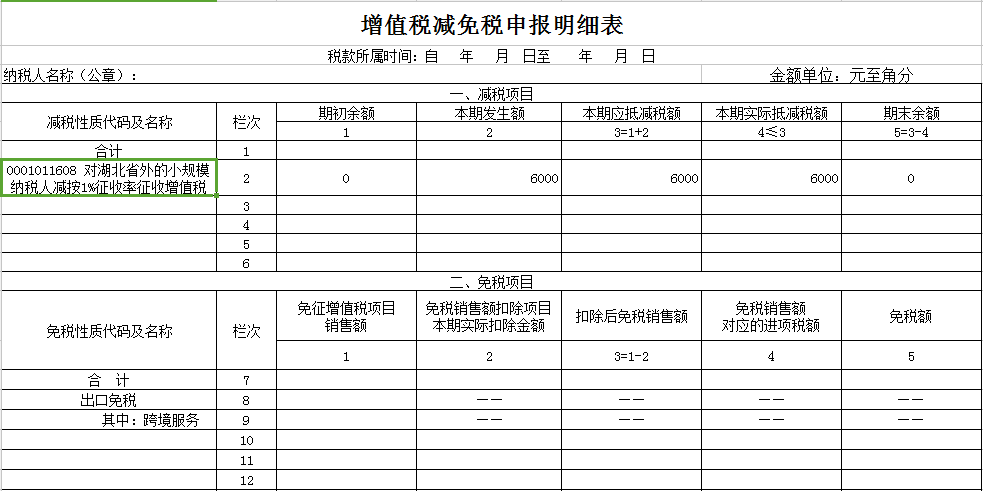

③本期减征的增值税应纳税额填入《增值税减免税申报明细表》减税项目相应栏次

减税性质代码及名称:0001011608 对湖北省外的小规模纳税人减按1%征收率征收增值税《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)

3、丙公司是西安市按季申报的增值税小规模纳税人,销售货物,1-2月含税销售额10.3万元,3月份含税销售额30.3万元(选择享受减按1%征收率政策),丙公司如何填写一季度申报表。

分析:一季度不含税销售额=10.3/(1+3%)+30.3/(1+1%)=10+30=40万元

不适用小规模纳税人季度销售额不超过30万元免征增值税政策。但是3月份适用减按1%征收率征收增值税的政策。

①不含税销售额40万元填写:第1栏“应征增值税不含税销售额(3%征收率)”

②减征2%的应纳税额填写:16栏“本期应纳税额减征额”栏次

减征的增值税应纳税额=30×2%=0.6万元(3月份销售额可以享受)

③本期减征的增值税应纳税额填入《增值税减免税申报明细表》减税项目相应栏次

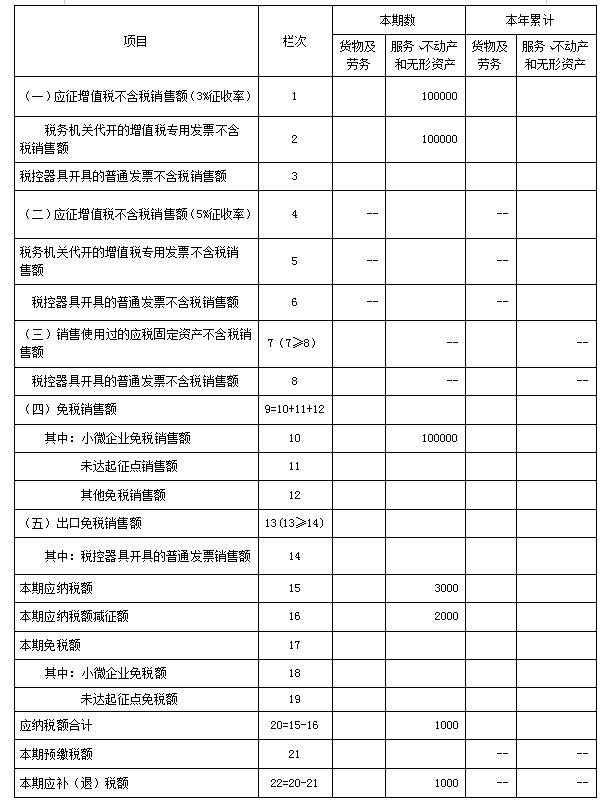

4、某按季申报小规模纳税人,2020年1-3月份提供建筑服务取得收入200000元(不含税收入,下同),其中:100000元为2月份的增值税普通发票开票收入;100000元为3月份的增值税专用发票开票收入;2020年一季度增值税申报表如何填写?

分析:按照政策规定,增值税小规模纳税人季度销售收入不超过30万元(月销售收入不超过10万元)的,应当按照规定免征增值税。该纳税人一季度销售收入虽然为20万元,但是税收政策规定,自开专用发票收入无论开具金额大小,均应当按照规定行次填写申报表并按照规定缴纳增值税。另根据总局2020年5号公告规定,纳税义务发生时间在2020年2月底以前的,适用3%征收率;纳税义务发生时间在2020年3月1日至5月31日,适用1%征收率。该纳税人2月份的100000元收入应开具3%征收率的增值税普通发票,应当享受小规模纳税人免征增值税优惠;而3月份的100000元收入应开具1%征收率的增值税专用发票,应按照规定缴纳增值税税款。

计算:

一季度应纳增值税税款=100000×1%=1000元。

申报表填写:

该纳税人应当填写《增值税减免税申报明细表》和《增值税纳税申报表》(小规模纳税人适用)两张申报表。具体来说,纳税人在办理一季度增值税纳税申报时,应当将按3%征收率征收开具的增值税普通发票销售额100000元,填写在《增值税纳税申报表(小规模纳税人适用)》服务、不动产和无形资产列(本期数)第10栏“小微企业免税享受额”栏次;将按照1%征收率开具的100000元增值税专用发票收入,填写在《增值税纳税申报表(小规模纳税人适用)》服务、不动产和无形资产列(本期数)第2栏“税务机关代开的增值税专用发票不含税销售额”栏次,对应减征的增值税应纳税额2000元(100000×2%=2000),填写在第16栏“本期应纳税额减征额”栏次。同时,纳税人应当将本期减征的2000元增值税应纳税额填入《增值税减免税申报明细表》减税项目2(本期发生额)、3(本期应抵减税额)、4(本期实际抵减税额)栏次,填报时应准确选择减税性质代码及名称。

政策拓展:一、湖北省以外地区增值税小规模纳税人2020年3月1日至2020年5月31日征收率调整为1%后,不代表2020年3月1日至2020年5月31日期间3%征收率增值税发票就不能开具,可以开具,但前提是需按照纳税义务发生时间判定。由于小规模纳税人是按季申报,如果纳税义务发生时间在2020年2月底以前,则增值税发票征收率按照3%开具;如果纳税义务发生时间在2020年3月1日至2020年5月31日期间,则增值税发票征收率按照1%开具。二、如果该建筑业纳税人受上游企业限制,必须开具3%征收率增值税专用发票。那么,依据《增值税暂行条例实施细则》、《营业税改征增值税试点实施办法》规定,纳税人发生应税行为适用免税、减税规定的,可以按照规定放弃免税、减税,缴纳增值税。放弃免税、减税后,可以按适用税率或者征收率开具专用发票。

因此,该建筑业纳税人取得适用3%征收率的应税销售收入,可以按照支持复工复业政策,享受减按1%征收率征收增值税优惠,并按1%征收率开具专用发票;也可以放弃减税,按照3%征收率申报纳税并开具3%征收率的专用发票。

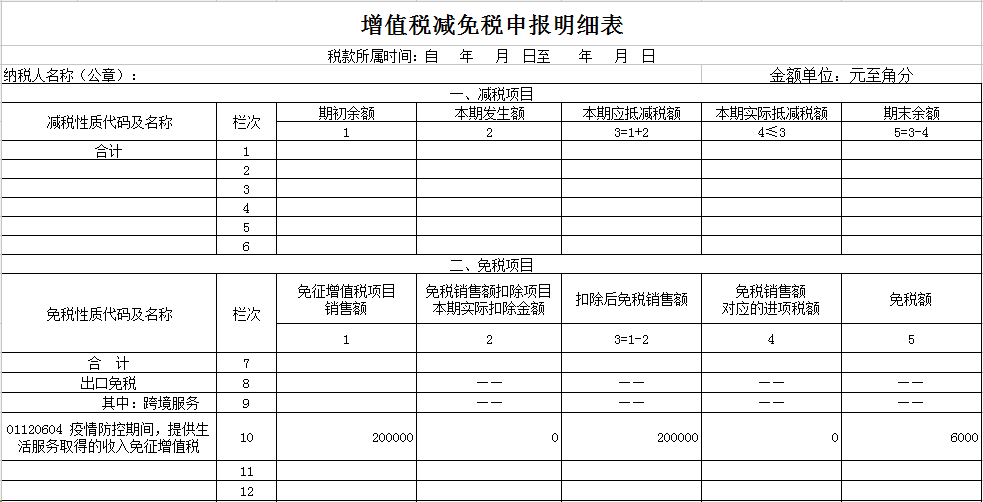

增值税减免税申报明细表

税款所属时间:自年月日至年月日

纳税人名称(公章): 金额单位:元(列至角分)

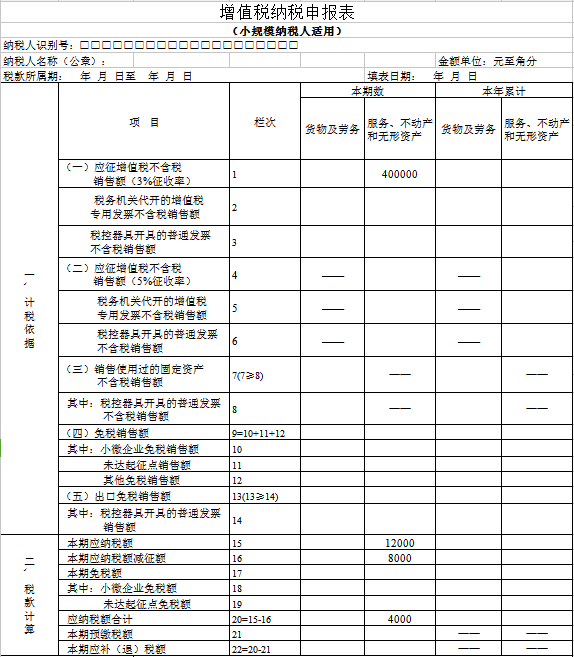

增值税纳税申报表(小规模纳税人适用)

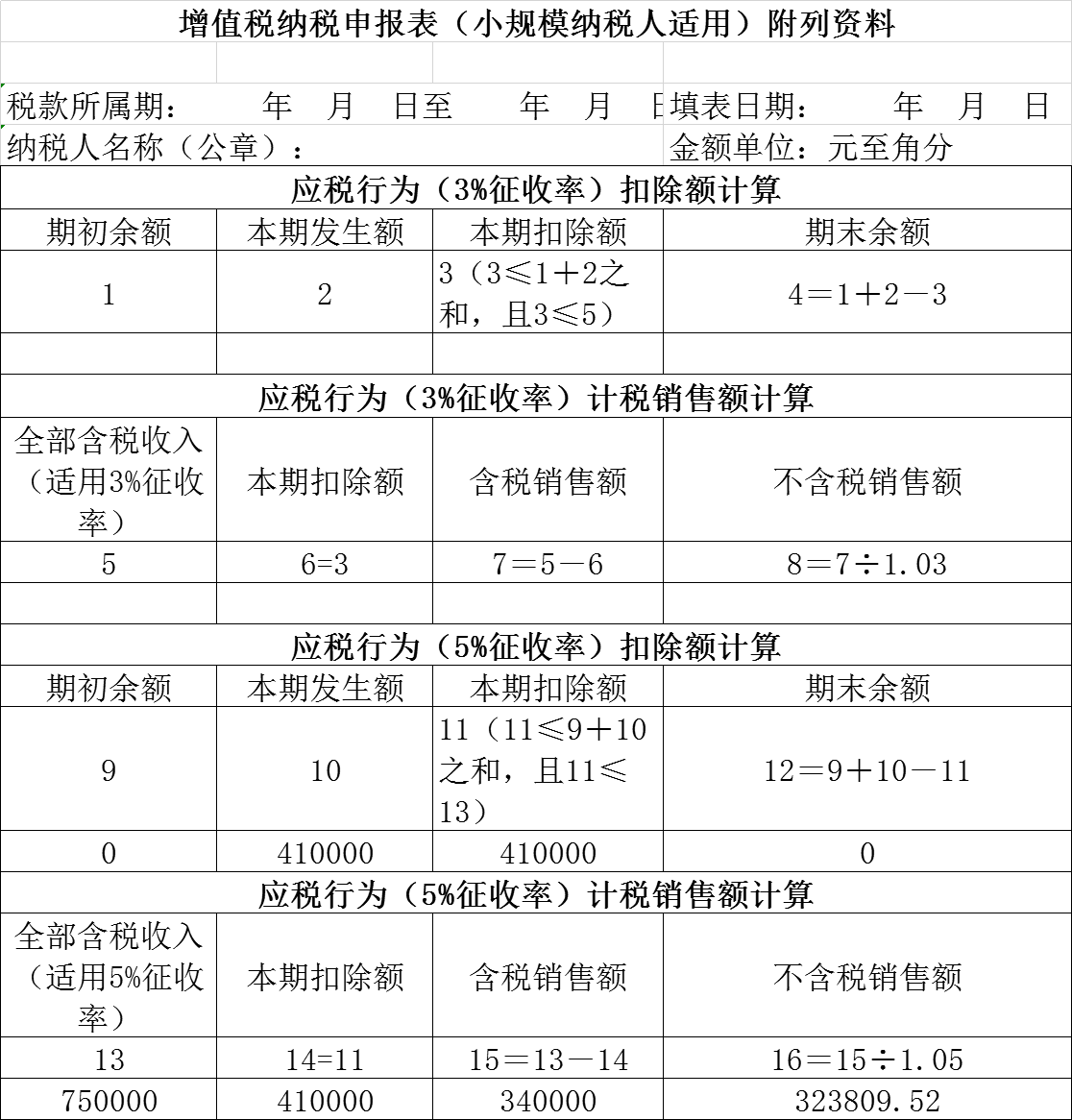

5、某按季申报的小规模纳税人,2020年3月提供劳务派遣收入750000元(价税合计数,该纳税人选择差额征税),开具普通发票,其中:代用工单位支付给劳务派遣员工工资、社会保险、住房公积金等410000元,一季度增值税申报表如何填写?

政策拓展:①《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)第一条规定,小规模纳税人提供劳务派遣服务,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

②《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

因此,自2020年3月1日至2020年5月31日,该纳税人可以选择以取得的全部价款和价外费用为销售额,按照1%的征收率全额计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

解析:国家税务总局2019年4号公告规定:适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受公告规定的免征增值税政策。该纳税人经差额计算,不含税收入已经超过30万元,所以应当按照规定缴纳增值税。

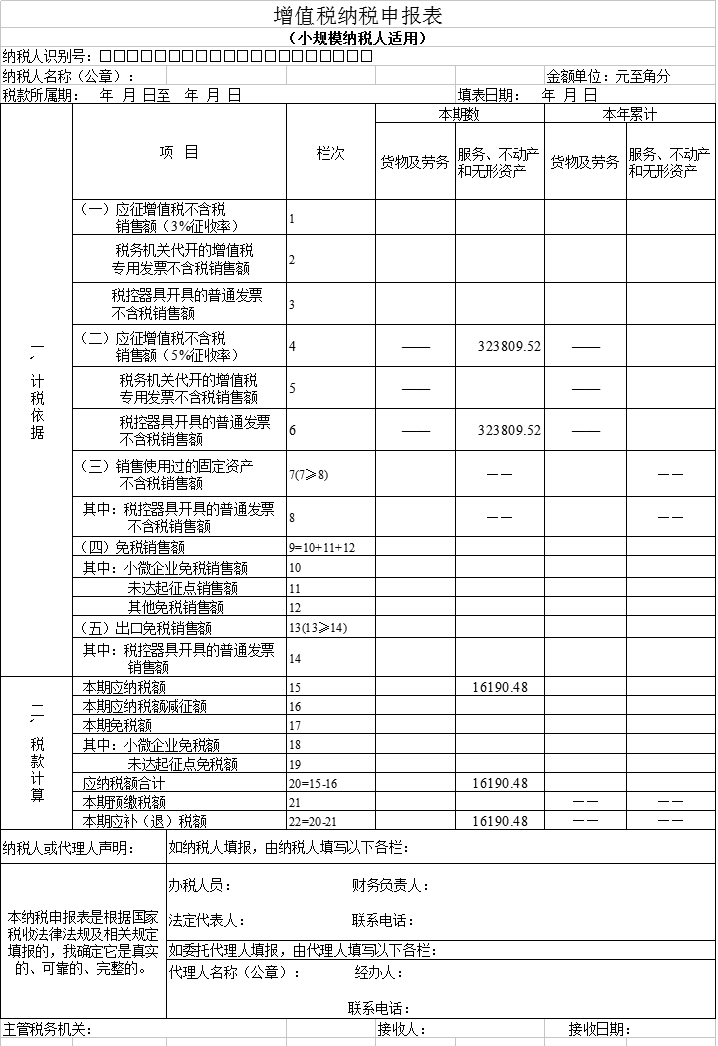

计算:按照差额征税规定,第一步先确定不含税销售收入:(750000-410000)÷(1+5%)=323809.52元,然后再计算应缴税款: 323809.52×5%=16190.48元。

※差额征税申报表填写:

第一步先填写增值税纳税申报表(小规模纳税人适用)附列资料,第二部再填写增值税纳税申报表(小规模纳税人适用)。

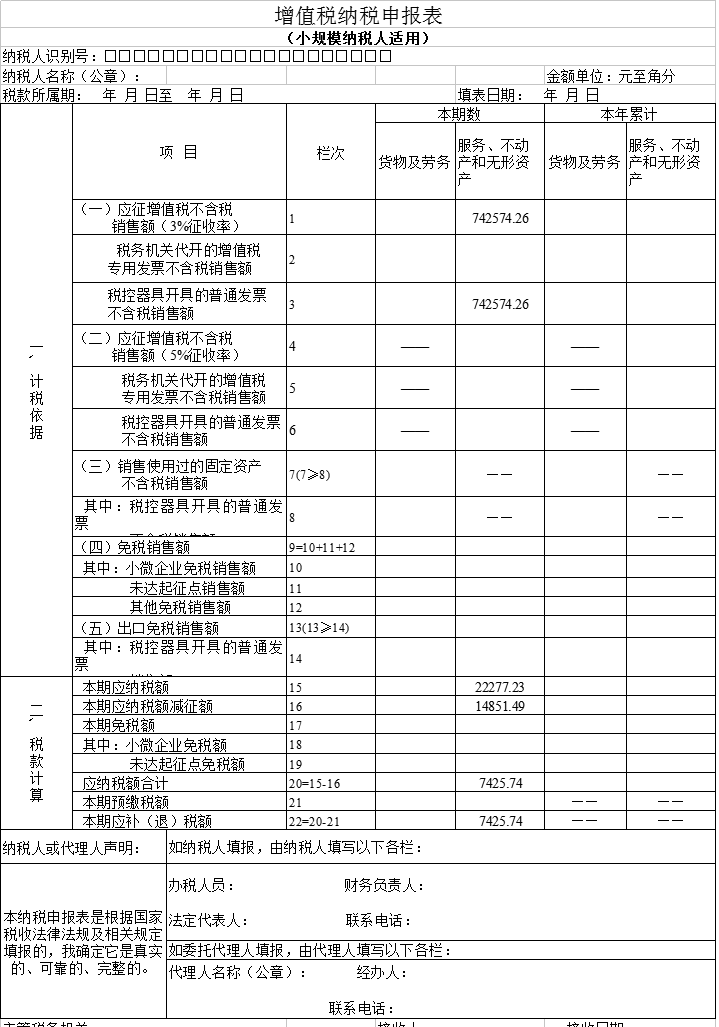

※按照1%的征收率全额计算缴纳增值税及申报表填写

先换算为不含税价,再按照1%征收率计算增值税税款=750000/(1+1%)×1%=742574.26×1%=7425.74元。

该纳税人应当填写《增值税减免税申报明细表》和《增值税纳税申报表》(小规模纳税人适用)两张申报表。具体来说,纳税人在办理一季度增值税纳税申报时,应当将按1%征收率征收增值税的销售额:742574.26[750000/(1+1%)=742574.26]元,填写在《增值税纳税申报表(小规模纳税人适用)》服务、不动产和无形资产列(本期数)第3栏“税控器具开具的普通发票不含税销售额”,对应减征的增值税应纳税额14851.49元(742574.26×2%=14851.49),填写在第16栏“本期应纳税额减征额”栏次。同时,纳税人应当将本期减征的14851.49元增值税应纳税额填入《增值税减免税申报明细表》减税项目2(本期发生额)、3(本期应抵减税额)、4(本期实际抵减税额)栏次,填报时应准确选择减税性质代码及名称。

纳税申报表填写:

大秦建设集团有限公司

2020年3月13日